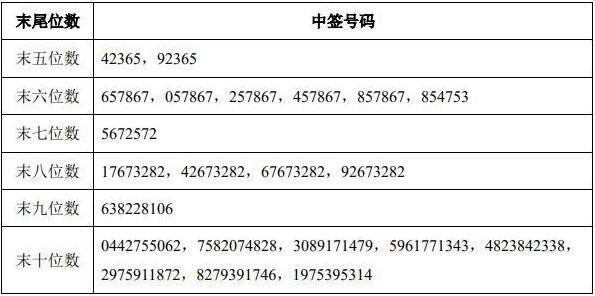

万孚生物(300482)晚间披露可转债网上中签结果,中签号码共有217053个,每个中签号码只能认购10张万孚转债。

万孚发债中签号:

万孚生物于8月27日发布公告,将于2020年9月1日公开发行可转换公司债,本次不安排网下发行。万孚转债发行规模6亿元,债项评级AA,根据8月27日中债同等级企业债到期收益率4.65%测算,债底约为88.04元,发行公告挂网日万孚转债平价为98.02元,平价提供较强安全垫,债底保护性较强。

万孚转债本次发行方式上设置原股东优先配售、网上发行两种。发行规模为6亿元,初始转股价为93.55元/股,目前公司总股本3.43亿股,本次发行摊薄比例为1.87%左右。原股东可优先配售的万孚转债数量为其在股权登记日(2020年8月31日,T-1日)收市后登记在册的持有公司股份数按每股配售1.7555元可转债的比例计算可配售可转债的数量,再按100元/张的比例转换为张数,每1手(10张)为一个申购单位。原股东可根据自身情况自行决定实际认购的可转债数量,原股东优先配售日为2020年9月1日。网上发行时间为2020年9月1日,网上每个账户申购数量上限是10,000张(100万元)。

债底约为88.04元,保护性较强。万孚转债期限为6年,债项评级为AA。票面利率为:第一年0.3%、第二年0.5%、第三年1.0%、第四年1.5%、第五年1.8%、第六年2.0%。到期赎回价格为票面面值的110%(含最后一期利息),按照2020年8月27日中债6年期AA企业债到期收益率4.65%作为贴现率估算,万孚转债债底价值约为88.04元,保护性较强。初始转股价为93.55元/股,转股期自发行结束之日(2020年9月7日)起满六个月后的第一个交易日起至可转债到期日。按照2020年8月27日收盘价91.7元进行计算,发行公告挂网日平价为98.02元。

下修条款严格,其他条款中规中矩,本次转债有条件下修条款为:15/30,80%;有条件赎回条款为:15/30,130%(转股期内),到期赎回价格为110元;有条件回售条款为:30/30,70%。

万孚转债正股万孚生物专业从事快速诊断试剂及配套仪器的研发、制造、营销及服务,是国内POCT(即时检测,Point-of-care Testing的简称)的龙头企业之一。历经二十多年的发展,公司成为目前国内POCT企业中技术平台布局最多、产品线最为丰富的企业。依托免疫胶体金技术平台、免疫荧光技术平台、分子诊断技术平台等九大技术平台形成了心脑血管疾病、炎症、肿瘤、传染病、毒检(药物滥用)、优生优育等检验领域的丰富产品线。产品广泛应用于基层医疗、危急重症、临床检验、疫情监控、血站、灾难救援、现场执法及家庭个人健康管理等领域。

2020年初,新冠疫情爆发以来,万孚生物快速响应,短时间内成功研发出基于免疫胶体金技术平台、免疫荧光技术平台等六个新冠检测样品。2020年中报显示,公司的新冠抗体检测试剂已经获得全球超过20个国家和地区的注册准入,上半年,新冠病毒抗体检测试剂盒实现销售收入约8.41亿元,检测试剂的强劲销售带动公司上半年传染病业务收入达到10.60亿元,同比增加275.46%。同时,受疫情影响,上半年公司慢病管理检测收入下滑30.50%。2020年上半年,公司实现营业总收入16.07亿元,同比增长66.01%;归属于上市公司股东的净利润4.49亿元,同比增长117.42%。

毛利率和费用率均较高。近年来,公司毛利率处于缓慢上升通道,2019年综合毛利率为65.21%,较2018年提升4.22个百分点,但由于成本和期间费用率的提升,销售净利率略有下降。2020年上半年,毛利率再度提升,主要因新冠抗体检测试剂及流感检测试剂的销售增长带动。公司销售期间费用率保持在40%左右,其中销售费用和管理费用较高,主要由于公司不断强化销售渠道的建设和推广,营销人员数量增加。

高研发投入保证产品持续创新和投放。万孚生物近年来研发投入占营业收入比在10%附近,研发投入占比较高。公司坚持现有产品线品类拓展与新技术平台开发升级“双轨并行”的研发策略,多年稳步提高在研发能力建设和新品开发方面的资金投入。高研发投入下,公司新产品研发和专利收获颇丰,2020年上半年完成20余项的产品开发。

万孚生物所在POCT行业是体外诊断的重要细分领域,现场即时检测具备结果即时化、体积小型化、操作简便化等优势,随着检测技术的进步,POCT稳定性、可靠性不断提高,应用领域也得到进一步扩展,从传统的生化诊断和免疫诊断,扩展到了血气、分子等诸多领域。根据公司可转债募集说明书数据,全球POCT市场在过去五年中发展迅速,预计到2022年将达到300亿美元的规模。国内体外诊断市场起步较晚,POCT市场目前规模较小,但增速较快,市场潜力巨大。根据可转债募集说明书数据,预计到2021年国内POCT市场规模有望达到26亿美元,2013年至2021年的年均增长率预计约为23.51%。

行业竞争格局看,欧美跨国巨头企业在国际体外诊断市场中占据主要份额,POCT方面,美艾利尔、罗氏、丹纳赫、雅培、西门子和赛默飞的POCT部门是全球POCT市场的主要参与者,国内体外诊断企业在整体水平与欧美发达国家相比存在较大差距,仍处于成长期,行业集中度较低。近年来,高速增长的市场需求和一系列支持政策为国内体外诊断公司提供了发展良机,技术差距进一步缩小,POCT国产化替代空间广阔。

本次发行可转债拟募集不超过6亿元,扣除发行费用后用于化学发光技术平台产业化建设项目、分子诊断平台研发建设项目以及用于补充流动资金。项目建成后,有利于公司积极推动化学发光免疫诊断产品的研发及产业化,料将提高公司盈利能力和综合竞争力。