如果给上半年的咖啡市场总结出一个关键词,“花式打架”可能是最贴切的一个。

从价格、口味再到门店扩张,咖啡赛道的竞争日益焦灼,各方创业者与投资人似乎又爱上了“喝咖啡”。据财经无忌观察,区别上一轮的“咖啡热”,此轮咖啡赛道的竞逐有两大显著特点:一是从创业者的构成来看,此轮热潮不再局限于传统咖啡人,而是涌现出了一大批的茶饮人或跨行业从业者;二是在一系列的“价格战”、“营销战”与“口味战”的水面下,竞争呈现出明显的“二八效应”,以瑞幸为代表的头部品牌更擅长高维打低维。

战火的全面升级也从侧面印证了中国咖啡市场的无限潜力,但在几轮市场洗牌后,这片“淘金地”的游戏规则已然发生改变。

瑞幸于8月1日披露的二季度财报也很好地印证了上述观点,最值得关注的数据有三个:

一是截至二季度末,瑞幸的总门店数已达到了10836家,净新开门店1485家。

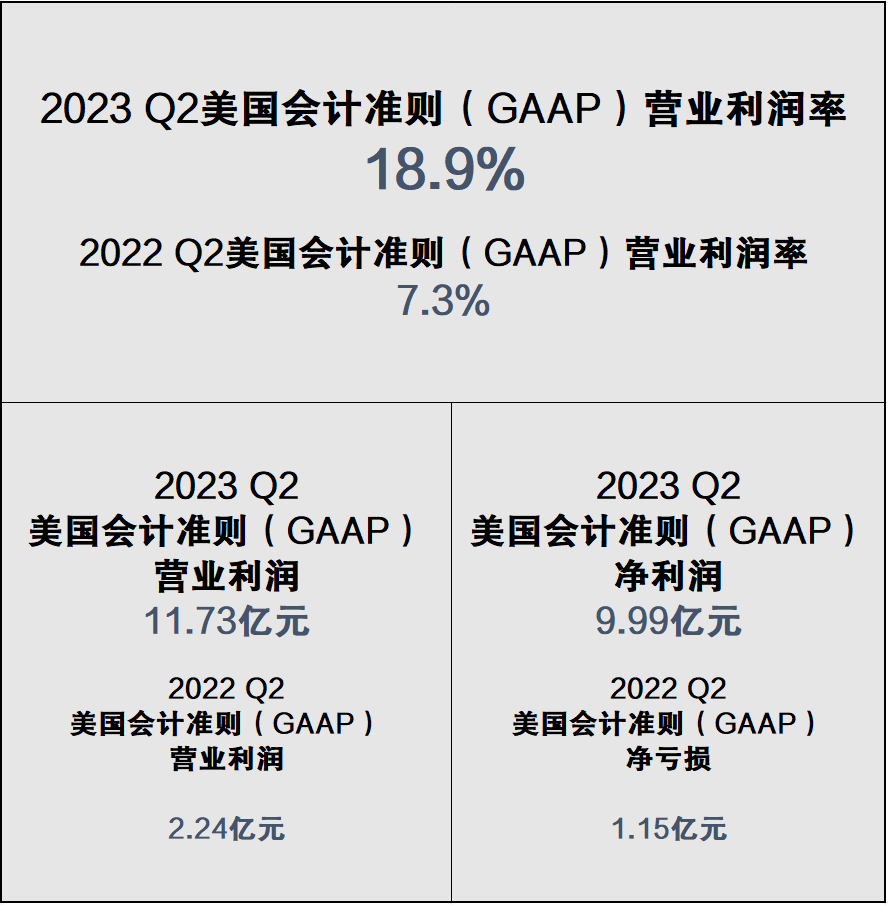

二是瑞幸增长势头强劲,也越来越赚钱了。瑞幸第二季度总净收入达到了62.01亿元人民币,同比增长88.0%。美国会计准则(GAAP)下营业利润为11.73亿元人民币,营业利润率为18.9%,创历史新高。

三是,瑞幸此前推出的“9.9元”感恩回馈活动让其用户增长进一步加速,2023Q2瑞幸咖啡月均交易客户数达到了4307万,同比增长107.9%。而仅6月一个月,瑞幸的交易客户数就达了惊人的5000万。

瑞幸的财报给出了一个既定的事实:增收又增利,门店开拓加速,在新一轮咖啡大战下,越跑越快。

不难发现,咖啡玩家们看似相同的战略选择下,它们执行战略的方式以及所付出的代价显然截然不同。在此轮的咖啡热中,只拼价格或营销,无法实现长期增长,而规模效应、品牌心智以及不断进化的商业模式等综合实力才是此轮竞逐的关键。它既是一家品牌在短期竞争内的“弹药”,从长期看,也决定着这一品牌究竟能够走多远。

大多数消费者对咖啡行业迅速升温的印象,是从一杯“9.9元”的咖啡开始的。

在全国突破万店规模后,曾经将咖啡价格带打到20元以下的瑞幸,推出了“9.9元”感恩回馈活动,希望通过自己的规模优势推动中国咖啡市场迈入“高品质咖啡9.9元时代”。一些新锐咖啡品牌为了抢占市场份额,开始“亏本赚吆喝”,把一杯咖啡的定价做到了9.9元、8.8元到5元不等。

“价格战”在咖啡赛道上并不是新鲜事物,市场对当前行业的焦虑也集中在两点:一是,包括瑞幸在内的巨头将咖啡重新带入“9.9元”时代,是否意味着重回“以价换量”的逻辑?二是,价格战又是否会对企业实际盈利模型与市场格局造成较大影响?

在这样充满不确定性的市场情绪下,瑞幸所交出的一份依旧稳健的Q2财报恰好回应了上述“伪猜想”,从基本面来看,一个事实是:“卷王”瑞幸,还在加速。

一个是收入与盈利的持续向好,这意味着瑞幸依旧增收又增利,这也是瑞幸能卖“9.9元咖啡”的底气。

2023Q2,瑞幸总净收入为62.01亿元,较上年同期的33亿元增长88.0%,拉长周期来看,瑞幸的收入增长显然进入了常态化。

值得一提的是,根据星巴克发布的最新业绩,2023财年第三财季(4月3日至7月2日)星巴克中国收入为59.6亿元。自此,瑞幸营收首次超越星巴克中国。

收入的增长与同店销售的增长密不可分。拆解来看,2023年第二季度,作为收入贡献主力的自营门店收入达到了44.95亿元,同比增长85.2%。联营门店的收入达到了14.86亿元,同比增长了91.1%。

另一方面,得益于领先的供应链建设和成本优势,瑞幸的单店盈利模型保持着良好的造血效应,规模化优势显著,即便将价格打到了9.9元,瑞幸依旧还在赚钱。

从门店运营端来看,瑞幸自营门店利润率在第二季度达到了29.1%,而2022年同期的利润率为28.4%,在持续拓店的过程中,瑞幸的单店盈利模型还在不断优化。

另一个指标则是净利,瑞幸第二季度的净利润达到了9.99亿元,一方面得益于收入的狂飙,另一方面则是瑞幸在成本端的管控能力正不断加强,瑞幸本季度的总运营费用占净收入的比例已从2022年同季度的92.7%降至81.1%,同时具备规模弹性的管理费用开支占收入的比例也从去年第二季度的10.4%下降到今年的6.9%。

除了收入与利润外,另一个关键指标是瑞幸的门店扩张速度依旧迅猛。区别于行业其他玩家所遭遇的拓店瓶颈,瑞幸的拓店节奏还在加快。从门店数量来看,瑞幸二季度相比上一季度新开1485家。其中自营门店开店新增878家,联营门店新增607家。

从门店规模来看,根据窄门餐饮统计,截至6月末,瑞幸总门店数达到了10836家,是目前中国市场第一家进入“万店时代”的连锁咖啡品牌,而星巴克中国为6480家,离万店规模还有不小距离。

与此同时,门店数量增长与覆盖用户数的同向提升,叠加9.9元的咖啡促销活动,为瑞幸带来了交易用户数的上升。尽管此前社交媒体上关于“瑞幸爆单”的新闻已不鲜见,但二季度的数据还是超出了市场预期。

2023年第二季度瑞幸咖啡月均交易客户数达到了4307万,同比增长107.9%,而仅6月,瑞幸咖啡单月的交易客户数就达到了惊人的5000万。

增收又增利,用户数攀升,从上述基本面指标就能基本打消市场对瑞幸的疑惑:瑞幸不仅依旧很稳,而且还更能打了。

但另一个关键问题也随之而来:为什么在咖啡行业新一轮的竞争中,有的品牌无法具备增长的持续性,而瑞幸却能如此稳健,且还能持续带给市场新惊喜?

背后的原因在于,瑞幸身上所具备的“强阿尔法属性”。

“阿尔法与贝塔”的概念最早源自金融界,也可用来理解行业与企业之间的关系。一般来说,企业所获得收益主要源自于行业的贝塔收益与自身的阿尔法收益。前者具备不确定性,后者则源自企业内在模式的驱动。

由此,也产生了两类典型的企业,一种为“强贝塔企业”,此类企业所获得收益主要源自于行业的贝塔收益,因此受市场的不确定性,波动较大。另一种为与“强阿尔法”企业,既能在行业上行时,充分享受行业红利,但又能够因自身的护城河优势,抵御风险,穿越周期。

从咖啡行业的多轮发展周期中,不难发现,从早期星巴克所掀起的“咖啡精英热”,到以瑞幸为代表的中国咖啡巨头担当咖啡市场教育者所带来的“咖啡性价比”热潮,咖啡行业自身的贝塔属性经历了多轮周期,各方势力在不同阶段都吃到了红利,也遭遇了各自的挫折。

而瑞幸之所以能在多轮行业洗牌中,保持这样稳健的增长,正是源自其自身的“强阿尔法”。

拆解来看,瑞幸的“强阿尔法”主要分为三大壁垒:产品壁垒、品牌壁垒、规模壁垒,三大壁垒构成了一个稳定的三角,也为后来者提供了参考答案。

从产品壁垒来看,主要考验行业玩家“咖啡菜单”的创新能力,一是看有无短期爆品走出产品同质化,二是看基本盘是否稳定以抵抗风险。此前我们在《中国咖啡距离“模式红利”还有多远?》一文中已对瑞幸的产品机制有过详细的分析,在中国咖啡大众化的早期阶段,瑞幸较早通过对中国咖啡口味的本土化探索配合高频的上新机制,以大单品思维,建立了以厚乳、生椰、丝绒等为代表的稳定产品基本盘。

同时借助体系化与数字化的产品研发机制,将原料、口味等要素与咖啡风味做组合,再通过内部赛马测试与门店的规模化放量,寻求潜在爆品的同时,让爆品成为一件更确定的事。

在瑞幸的“咖啡菜单”中,两年狂卖3亿杯的生椰拿铁、今年3月推出首周销量达447万杯的茶咖新品碧螺知春拿铁、今年4月推出首周销量突破666万杯的冰吸生椰拿铁均是瑞幸产品壁垒的体现。

在品牌壁垒上,咖啡品牌的品牌力可分为“内外”两方面,一方面源自企业对外的用户心智沉淀,另一方面则是对内管理的优化。

在对外的品牌心智输出上,瑞幸在多年的探索中已成功让咖啡不再是中产的标签,成为日常化的饮品,更贴近年轻人的社会化营销方式,让瑞幸的“国民咖啡”属性越来越深厚。在《第一财经》杂志的品牌偏好度调查中,瑞幸曾连续两年蝉联“连锁咖啡”品类第一名,荣膺“2022年度国民新国货”大奖。

对内企业管理的优化,实则也是企业品牌的一面镜子。瑞幸新管理层履职三年以来,瑞幸在治理体系、治理机制与企业文化方面进行了一系列的深度变革,不仅完成了从传统民营企业向现代企业治理模式的转型,从制度和流程上确保了公司各项运营的合规性,同时完善的治理结构也不断提升公司的综合竞争力,构建起可持续化的发展新路径。

更为关键的还有规模壁垒。瑞幸稳健增长背后,其在渠道的稳步扩张与供应链建设,实则带动产品放量与品牌提升,进而撬动规模效应,带来市场份额的进一步突破。

瑞幸此前的门店扩张逻辑已经非常清晰:在高线城市采取自营模式,确保盈利,在低线城市采用联营,迅速扩张。在“自营+联营”的基本路线下,瑞幸还在不断进化。

今年5月底,瑞幸开启了联营合作伙伴带店加盟模式。有零售人士认为,“带店加盟”合作模式的推出,一方面体现出瑞幸的品牌与规模优势在低线城市的具体运营中得到了认可。另一方面,该模式也利于品牌提前抢占优势点位,形成规模化扩张。

瑞幸近年在供应链端的建设也进一步提升了其对产业链的掌控力,特别是降低了原材料波动的影响,这也让瑞幸区别于其他走“轻资产路线”的咖啡品牌。

产品壁垒、品牌壁垒、规模壁垒让瑞幸成为了今天中国咖啡市场上的一个庞然大物,也为中国咖啡品牌的扩张之路提供了一个标准答案。

一个有意思的细节是,在瑞幸Q2财报发布的电话会上,瑞幸管理层被问及到了一个“灵魂问题”:瑞幸开启9.9时代后,如何处理规模优势与利润之间的关系?

而这其实也是当前行业玩家所面临的共同课题。

瑞幸董事长兼CEO郭谨一的回答是:“长期来看,瑞幸咖啡完全有能力让消费者喝到‘好喝不贵’的高品质咖啡的同时,让公司的利润率保持在合理区间,从而实现公司长期稳健、可持续发展,并且不断巩固行业领先地位。”

上述研判其实也预示着当下中国咖啡的竞争环境已经发生改变,实则从“性价比”年代迈入了“质价比”年代。

一字之差,含义却尤为不同。在上一轮周期中,中国咖啡市场的市场教育明显不足,更难言大众化;但在这一轮竞争周期中,在瑞幸所带动的咖啡口味教育与品牌心智普及中,当下的中国人需要的不止是一杯“性价比咖啡”,而是一杯兼具品质与价格的“质价比”咖啡。

而在“质价比”时代,对国内的咖啡市场玩家实则提出了更高的要求。

一方面,咖啡市场虽然理论空间大,但如瑞幸、星巴克等咖啡巨头这样的高势能品牌,综合实力更强,与中小品牌的身位距离会越拉越大,因此在不远的未来,我们依旧会看到一大批中小咖啡品牌会被淘汰。另一方面,在供应链建设、下沉及海外等增量市场的拓展将成为下一阶段竞争的焦点。

一个最明显的趋势是加码供应链建设,从上游的生豆采购与烘焙加工,咖啡巨头们通过供应链建设,在保证原料的品质与稳定供应的同时,利用采购的规模优势提升产业链话语权,从而获得成本优势。

在成本压力下,此轮咖啡价格战中,诸多新锐品牌已纷纷宣布自建供应链。但供应链建设是一门苦活儿,目前中国咖啡市场竞逐中,除了星巴克外,瑞幸也是供应链建设的早期玩家。

目前,除了已经于2021年4月正式投产的福建烘焙基地,瑞幸江苏昆山烘焙基地也在建设之中,预计在江苏烘焙基投产后,瑞幸将形成一张年产能超过4.5万吨的自加工烘焙供应网络,同时,配合云南豆产线的云南保山生豆处理厂预计也将在今年年底动工。

基于万店的门店数量所形成的大规模采购优势也让瑞幸在全球咖啡原产地中明显拥有“抢豆”的议价能力。

2022年,瑞幸宣布在埃塞俄比亚采购生豆总量将超过6000吨,还签订了未来3年在巴西采购总量约4.5万吨咖啡豆的采购大单。今年5月,瑞幸又宣布在埃塞俄比亚首都亚斯亚贝巴成立了办公室,加码产地源头的建设。

于此同时,瑞幸也组织了专业寻豆师团队开启了“全球寻豆之旅”,上述动作本质上都是从源头溯源,进一步在供应链端夯实优势,为消费者提供一杯“质价比”咖啡。

另一个竞争维度则在下沉与海外等增量市场的开拓。瑞幸下沉市场布局在上文已有论述,而在今年3月,瑞幸瞄准新加坡作为出海首战,通过结合国内运营经验以及因地制宜的本土化探索,加快国际化布局。

参考过往品牌的成长之路,对于增量市场的扩张主要的手段主要有二:一种是成熟品牌利用可复制的单店盈利模型,稳扎稳打;另一种则是通过资本融资,短时间的“烧钱”,大力出奇迹。对于走过青春期的中国咖啡市场而言,前者显然更具可持性与想象力。

可以肯定的是,中国咖啡市场的竞争还远远没到终局,价格战、营销战与口味战背后的贴身肉搏还会继续,但对于一些品牌而言,其间的意义已发生变化。能不能跟得上这场“烧钱游戏”或许并不是最重要的一点,关键是换来的结果能否赋能品牌形成持续增长的动能。瑞幸用自身的规模效应、品牌心智以及不断进化的商业模式解答了这一难题,但对更多的咖啡品牌而言,它们目前还是无法给出令人信服的答案。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

![艾泽拉斯自走棋最好的种族是谁 最好种族选择攻略[多图]](http://www.xcctv.cn/uploadfile/2022/0610/20220610101610911.jpg)