国内期权日益成熟,越来越多的投资者选择利用期权工具进行投资。不过,在构建期权策略之前,需要明确一点:选择什么样的合约构建策略?

期权交易,流动性很关键,故选择活跃合约。流动性,指的是资产能够以一个合理的价格顺利变现的能力。一般来说,投资交易活动需要防范流动性风险。对于期权交易来说,流动性风险可以理解为合约无法正常平仓的风险。所以,期权交易需要选择高流动性的合约。如何判断一份期权合约流动性的好坏呢?通常,买卖价差较窄、盘口报价数量较大的期权合约,流动性更好一些。同时,合约成交量、持仓量大,也说明流动性较好。

(资料图片仅供参考)

(资料图片仅供参考)

沪深300股指期权(IO期权)上市近3年,在此期间,交易适度,市场认可度较高。目前,IO期权已上市的合约月份均有成交,其中当月和下月合约的成交集中度较高。

因此,本文尝试在IO期权当月和下月合约的基础上,寻找一种相对稳健的跨月价差交易策略。

隐含波动率是一种特用于衡量期权定价的指标。在实践中,期权价格是市场交易的结果,是一种市场价格。与之相对应的是理论价格。通常情况下,用布莱克-斯科尔斯期权定价模型(BS模型)来进行期权理论定价。该模型中,需要用到标的价格、无风险利率、行权价格、期限、波动率等参数。其中,只有波动率参数无法直接在市场中找到。于是,专家便把期权市场价格与BS模型相结合,将期权市场价格和其他能在市场中找到的参数代入BS模型,从而倒推出波动率参数。该波动率被称为隐含波动率。正是这种数学推导原理,使得隐含波动率被理解为衡量期权价格水平的指标。一般来说,如果某个期权合约的隐含波动率过高或过低,那么该期权就被理解为定价过高或过低。

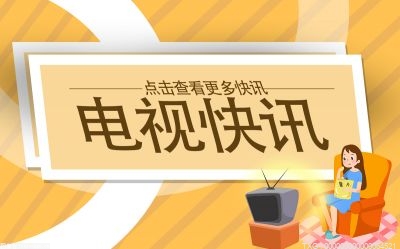

当月合约与下月合约的隐含波动率存在差额,且差额波动具有一定规律性。从理论上来说,相关联的期权合约的隐含波动率也有一定的关联性、规律性,如同品种、同行权价,但不同月份的期权合约。利用数据库,可查询沪深300股指期货不同月份的平值期权隐含波动率指数。以该指数为样本,可以发现,当月平值合约的隐含波动率与下月平值合约的隐含波动率之间存在一定差额,且差额运行具有规律性,即在5日均值附近波动,且波动轨道类似于5日均值±1倍标准差,若有向上或向下的突破,则短期大概率出现回归。

图为沪深300股指期权当月与下月合约隐含波动率差额走势

下文尝试对上述隐含波动率差额的规律进行价差交易,具体操作如下——

权利仓与义务仓的选择:若隐含波动率差额突破上轨(隐波差5日均值+1倍标准差),则卖下月平值期权,买入当月平值期权。反之,卖当月平值期权,买下月平值期权。

看涨与看跌的方向选择:遵循“同对交易,看涨、看跌方向一致”“看涨、看跌均被选择”原则,即构成两种组合,“卖下月平值看涨/看跌期权各一手(或相同数量),买入当月平值看涨/看跌期权各一手(或相同数量)”“卖当月平值看涨/看跌期权各一手(或相同数量),买下月平值看涨/看跌期权各一手(或相同数量)”,以此减少标的价格波动带来的影响。

开仓数量:各一手,共计两对4手。

开仓价格(回测时的模拟价格):信号出现当日的结算价。

平仓时机与平仓价格(回测时的模拟价格):隐含波动率差额回归正常时,或合约到期时平仓,平仓模拟价格可用当日结算价代替。

回测模拟时间选择:wind平值隐含波动率数据始于2020年11月下旬,本次回测时间也始于此。

其他假设:合约到期日出现交易信号,选择下月合约和下下月合约进行交易;相反的交易信号连续出现时(中间未间隔交易日),只平仓、不开新仓;模拟市值权益时,暂不考虑保证金占用情况。

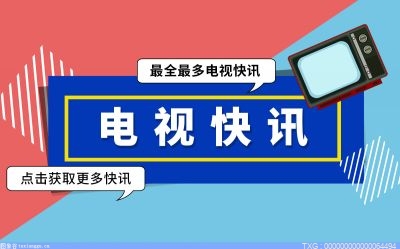

图为沪深300股指期权跨月价差交易模拟市值权益

通过回测模拟回测,可以发现,该策略中长期能够实现相对稳定的盈利,且回撤相对可控。具体表现为:

其一,沪深300股指期货企稳时,盈利有望激增。前期指数高波动,易造成隐含波动率差额扩大,而指数的快速企稳,易促使隐含波动率差额回归正常,从而提供扩大盈利的机会。

其二,沪深300股指期货由“低波动”转向“高波动、指数进行方向性选择”时,本策略盈利机会较大。

其三,沪深300股指期货V形反转时,盈利难度提升。这可以解释为,该时点前后均处于高波动状态,但方向相反。此时,期权隐含波动率也相对较高,权利金较贵。不过,标的方向的V形反转,可能加速错误方向的期权价格的过快消退。

其四,交易策略在不同市场行情下获利难易程度不同。例如,本策略在振荡市中获利难度较大。

其五,暂未考虑日内、盘中出现的交易机会。

实际操作中,策略能够从两个方面进行完善:

一方面,临近期权到期日时,若产生浮盈,则提前平仓、变现,防止到期时价格的不利变动。

另一方面,若条件允许,则可以进一步在盘中寻找“潜在的套利机会”。

总的来说,多个主要经济体进入加息周期,全球经济存在衰退预期,大宗商品具有高位回落压力。宏观经济波动加大,沪深300股指期货可能受到相关因素影响出现较大波动,利用沪深300股指期权的跨月价差策略能够挖掘其中存在的交易机会。(作者期货投资咨询从业证书编号Z0011794)