9月18日,A股市场下探回升,盘中上证指数跌破2700点。截至收盘,上证指数、深证成指均上涨,上证指数守住2700点。全天A股市场超1500只股票上涨,超30只股票涨停,光刻机、保险、房地产等板块走强。市场成交缩量,成交额仅有4817.34亿元。

分析人士认为,A股估值已达历史低位,目前市场可能处于相对底部的区域,投资者可以耐心等待市场情绪改善和政策明朗化。在多重利好政策出台后,市场可能会迎来反弹的机会。

A股市场下探回升

中秋假期期间,中国资产全线反弹,香港恒生指数、恒生科技指数分别累计上涨1.67%、1.63%,纳斯达克中国金龙指数累计上涨1.24%。

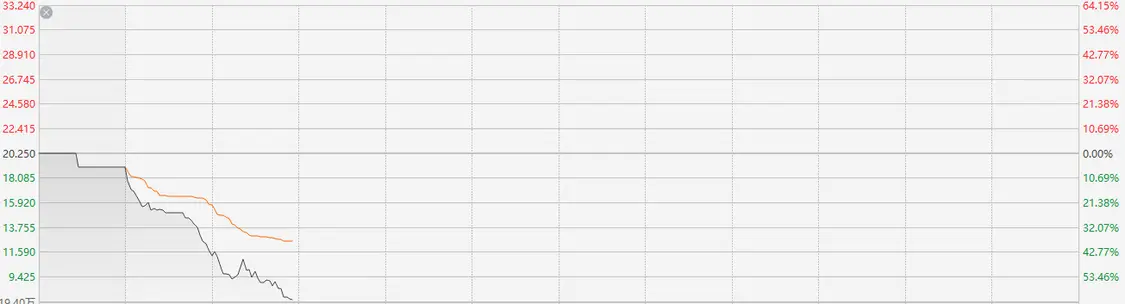

9月18日是中秋假期后的首个交易日,A股市场下探回升,截至收盘,上证指数、深证成指分别上涨0.49%、0.11%,创业板指下跌0.11%;上证指数报收2717.28点,深证成指报收7992.25点,创业板指报收1533.47点。盘中上证指数、深证成指最低分别报2689.70点、7908.52点,均创下本轮调整新低。

在18日没有北向资金参与交易的情况下,市场成交缩量,当日A股成交额为4817.34亿元,其中沪市成交额为2130.91亿元,深市成交额为2662.38亿元。

18日A股市场上涨个股数量为1520只,涨停个股数超过30只,下跌个股数量为3649只。从盘面上看,光刻机、房地产、保险、汽车等板块表现活跃。申万一级行业中,煤炭、家用电器、房地产行业领涨,分别上涨2.42%、2.37%、2.36%;农林牧渔、食品饮料、环保行业跌幅居前,分别下跌2.33%、1.49%、1.28%。

领涨的煤炭行业中,山煤国际涨逾6%,平煤股份涨逾5%,昊华能源、晋控煤业、陕西煤业等均涨逾4%。房地产行业中,我爱我家、中交地产、电子城、张江高科涨停。

近期,A股市场持续调整,上证指数、深证成指创阶段调整新低。黑崎资本首席战略官陈兴文表示,自5月20日以来,A股市场持续震荡调整,上证指数从3174.27点下跌至跌破2700点。这一现象的深层次原因可能与市场对于股市未来增长空间的质疑有关,市场信心不足加剧了悲观情绪。尽管市场存在大量市盈率较低的股票,显示出投资价值,但市场情绪低迷和对政策激励的期待未能实现,导致了股市持续下跌。

资金情绪持续谨慎

市场持续调整之下,资金情绪持续谨慎。

Wind数据显示,截至9月13日,A股市场融资余额报13643.01亿元,创逾4年新低,上周融资余额减少110.91亿元。

从行业情况来看,上周申万一级31个行业中仅有银行、纺织服饰行业融资余额增加,增加金额分别为0.63亿元、0.03亿元。在出现融资余额减少的29个行业中,电子、电力设备、汽车行业居前,分别为18.64亿元、10.94亿元、9.03亿元。

个股方面,江淮汽车、老百姓、天齐锂业、天风证券、紫金矿业上周融资余额增加金额居前,分别为2.27亿元、1.73亿元、1.68亿元、1.59亿元、1.28亿元。新易盛、工商银行、比亚迪、大众交通、恒瑞医药上周融资余额减少金额居前,分别为2.12亿元、1.96亿元、1.84亿元、1.82亿元、1.73亿元。

18日沪深两市主力资金净流出116.06亿元,为连续11个交易日净流出,其中1828只股票出现主力资金净流入,3256只股票出现主力资金净流出。

行业板块方面,18日仅有房地产、家用电器行业出现主力资金净流入,分别为4.33亿元、1.89亿元。在出现主力资金净流出的29个行业中,电子、食品饮料、医药生物行业居前,分别为27.71亿元、14.47亿元、13.68亿元。

个股方面,常山北明、巨轮智能、宁德时代、我爱我家、农业银行获得主力资金净流入金额居前,分别为7.67亿元、1.94亿元、1.85亿元、1.30亿元、1.28亿元,这5只股票18日均上涨,常山北明、巨轮智能、我爱我家涨停。贵州茅台、天茂集团、五粮液、东山精密、江淮汽车主力资金净流出金额居前,分别为7.40亿元、3.92亿元、2.90亿元、2.62亿元、2.33亿元。

从A股市场增量资金来看,近期增量资金主要通过ETF流入市场。Wind数据显示,截至9月13日,上周股票型ETF资金净流入超130亿元。其中,华泰柏瑞沪深300ETF净流入超33亿元,易方达创业板ETF净流入超26亿元,南方中证1000ETF净流入超19亿元,华夏上证50ETF净流入超12亿元。

估值处于历史低位

随着市场持续震荡调整,A股估值已到达历史低位。Wind数据显示,截至9月18日,万得全A滚动市盈率为14.83倍,沪深300滚动市盈率为10.87倍,均处于历史低位水平。建筑装饰、食品饮料、纺织服饰、美容护理、非银金融等多个行业板块估值均处于历史低位,超过2400只股票18日收盘价低于2月5日收盘价。

对于A股市场,陈兴文表示,目前市场可能处于一个相对底部的区域,投资者可以耐心等待市场情绪改善和政策明朗化。在多重利好政策出台后,市场可能会迎来反弹的机会,投资者可以采取“吃鱼中段”的策略,循序渐进地加仓,避免在市场波动中过早抄底。

华泰证券首席策略分析师王以表示,8月社融、通胀数据显示实体部门内生需求仍有待修复,但投资者对该利空信息反应钝化,表明市场或已处于底部区间;强势资产(红利行业)补跌程度或也是市场底部的观察指标之一,目前浮筹出清或接近尾声,股债性价比回落至去年底部水平或表明红利资产投资性价比有所回升。此外,融资平仓压力或接近尾声,估值分化系数也回落至2018年水平。

“目前指数底部位置较为坚实,空间底初步具备,但时间底仍需关注增量政策发布这一新增变量。”王以认为,配置上,建议关注三个方向:第一,在供需两端压力下,A50非金融资产或仍为中期配置的底仓选择;第二,供需双向改善型行业,如通用自动化、船舶、通信设备、逆变器、包装印刷、造纸等板块;第三,降息强受益的医药、港股等。

融智投资基金经理夏风光表示,在情绪驱动下,所有看空的理由都被成倍放大,而利好的因素则被当成逢反弹就出局的信号。但情绪面的紧绷,往往意味着底部的临近,修正随时可能爆发。