债券策略业绩的领先优势正在减少。私募排排网最新统计数据显示,截至9月13日,今年以来私募基金平均收益为负,其中仅债券策略和CTA(商品期货)策略实现盈利,债券策略在收益上领跑,股票策略业绩垫底。

不过,从短期表现来看,今年以来业绩领跑的债券策略私募基金7月以来收益明显衰减。在多位头部私募人士看来,后续债券市场风险与机会并存。从投资操作来看,债券策略私募需丰富收益来源,同时引导投资者降低收益预期。

债券策略与CTA策略实现正收益

私募排排网最新统计数据显示,截至9月13日,私募基金近一个月平均回撤达2.22%,今年以来私募平均回撤扩大至9.17%。

分策略来看,债券策略与CTA策略实现正收益。

据统计,截至9月13日,债券策略私募今年以来平均收益为2.13%,CTA策略以1.62%的平均收益紧随其后。由于权益市场持续震荡调整,股票策略业绩垫底,今年以来平均回撤高达13.3%,组合基金策略和多资产策略平均回撤分别为5.38%和6.14%。

“在机构交易热情高涨、银行‘手工补息’行为被叫停等背景下,今年以来债券市场整体呈现牛市氛围,而股票市场仍在底部徘徊,投资主线并不清晰,基金经理操作难度加大,因此不同策略私募业绩表现分化较大。”沪上某私募研究员坦言。

头部私募进行“风险前置”

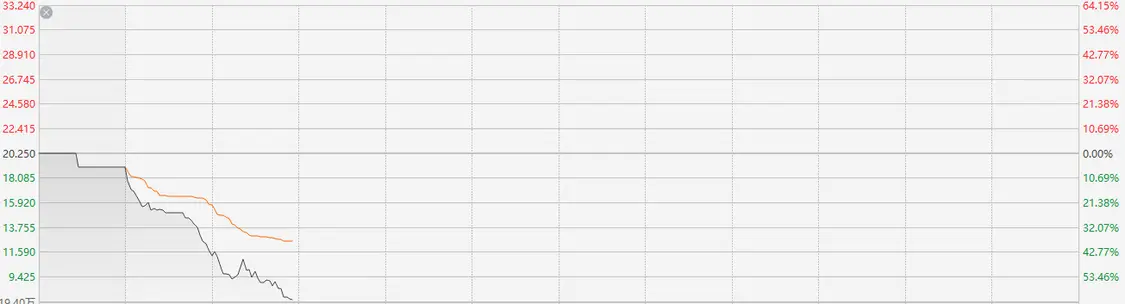

尽管债券策略业绩领跑,但7月以来平均收益明显衰减。

私募排排网数据显示,今年上半年债券策略私募基金平均收益为4.79%,正收益占比高达79%,而截至9月13日,该策略平均收益衰减至2.13%。与此同时,第三方平台数据显示,中证纯债债基指数月线在8月出现下跌。

排排网财富理财师姚旭升表示,一方面,由于股债跷跷板效应明显,债券策略基金规模快速扩张,策略拥挤度明显提升,本就存在收益衰减的风险;另一方面,随着央行态度和政策动向发生边际变化,债市短期内存在调整压力。

记者采访获悉,7月以来诸多头部私募主动降低杠杆和久期。

北京某百亿级私募表示,由于资金对低风险资产的需求旺盛,而企业和居民融资需求处于低位,因此债券市场持续走牛。但是,相对于回购利率,目前债券的息差、期限利差、信用利差均处于极低水平,风险补偿水平较低,因此短期应降低杠杆和久期,密切关注理财产品展示利率、非银机构负债端变化以及央行的下一步操作。

丰富收益来源成共识

面对债券市场的机会与风险,诸多私募正在积极丰富收益来源,引导投资者降低纯债策略产品的收益预期。

银叶投资认为,由于债券市场策略较为一致,机构持仓的平均久期较长,处于历史高分位,一旦市场趋势出现逆转,产品净值将面临较大的回撤风险。因此,公司扩充了资产类别,包括可转债、可交债、公募REITs等。

竹润投资也称,今年公司重点发力“固收+”策略,进一步拓展了在量化投资、可转债和ETF套利、主观多头等领域的布局,并在人才、组织架构和业务流程上进行全方位布局,丰富收益来源。

另外,多位私募人士透露,基于前期债券策略的业绩表现,二、三季度申购债券策略产品的投资者收益预期大多在年化收益率6%以上,但在当前宏观环境和策略规模下,债券投资收益很难达到投资者预期。因此,诸多管理人正在加强投资者收益预期引导,在销售端把控纯债基金的发行节奏。