永赢基金市场点评

市场点评:

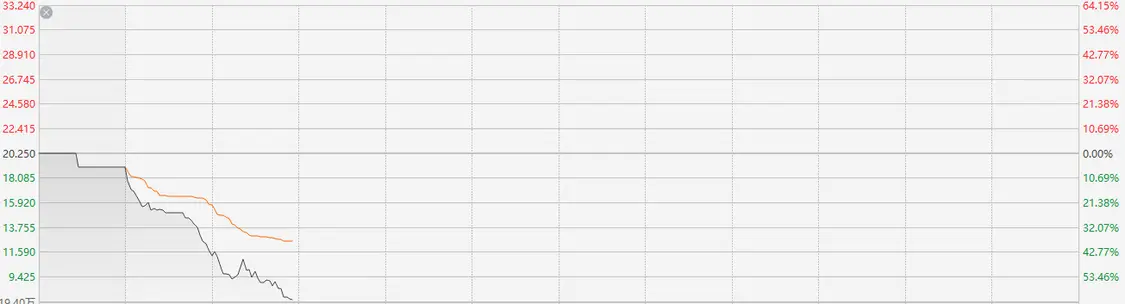

2024年9月24日,上证指数上涨4.15%,创业板指上涨5.54%。行业层面,综合金融、食品饮料、非银金融等板块涨跌幅居前,分别为6.98%、6.78%、5.89%,家电、房地产、汽车等板块涨跌幅相对靠后,分别1.18%、1.89%、1.92%。

波动原因:

2024年9月24日,国务院新闻办公室举行的新闻发布会,中国人民银行公布了一系列政策。

货币、房地产政策:①降准50bp,根据市场流动性状况,未来仍有调降25bp~50bp的可能;②政策利率调降20bp,并引导LPR,存款利率同步调降,保持净息差稳定;③降低存量房贷利率,平均降幅50bp左右;④首套房与二套房首付比例统一,对应二套房首付比例下调10%至15%;⑤3000亿保障住房再贷款,支持比例从60%提升至100%;⑥经营性物业贷款、金融16条政策,延期到2026年底;

资本市场政策:①创设证券基金保险公司互换便利工具,可以使用他们持有的债券、股票ETF、沪深300成分股等资产作为抵押,从中央银行换入国债、央行票据等高流动性资产,其规模5000亿,且后续有进一步增加的可能;②创设股票回购增持专项再贷款,规模3000亿,后续同样有进一步增加的可能。

货币、地产方面,降低存款准备金率和政策利率释放流动性,有望和未来财政发力一起形成组合拳支撑Q4经济。降低存量房贷利率回应市场关切,商业银行让利补贴居民实体部门,政策思路转变提振投资者对未来经济基本面的信心。资本市场方面,政策层支持股票市场的明确信号,创设新的政策工具,支持股票市场发展,进一步提升今日投资者风险偏好,带动A股放量大涨超4%。

后市展望:

向后看,有利变化有望令乐观者增加,可能推动A股震荡中展开修复性反弹,交易机会变多。中期维度,财政端是否发力以及实际宽信用效果是决定A股中期行情的核心。

一方面,内部宏观政策转向有望稳定市场对于经济基本面的预期。不论从高频经济数据还是统计局7-8月经济数据看,Q3国内经济本面压力较大,市场对于上市公司三季报乃至年报抱有较低预期。今日降准50BP、逆回购降息20bp、存量房贷调降50BP等政策集中落地,有望实质上提振居民消费意愿以及缓解地产链压力,进而对经济基本面形成支撑,改善市场此前悲观预期。并且,今日发布会监管部门也明确如“在年底前,根据市场情况可能进一步下调存款准备金率0.25到0.5个百分点”,意味着本轮政策出台较此前可能更具持续性。

二方面,创设政策工具支撑资本市场,A股有望在央行支持下迎来三大增量资金。①证券、基金、保险公司互换便利,首期操作规模5000亿元,未来可视情况扩大规模;②股票回购增持再贷款,利率2.25%,首期规模3000亿,后续仍可追加;③平准基金正在研究。尽管细则尚未披露、具体落地的效果尚待观察(如额度不一定能用完),但考虑到当前A股成交额活跃度处于历史低位,边际增量资金也将对市场形成重磅利好。

三方面,全球流动性边际宽松背景下,A股风险偏好显著提振。全球货币紧缩伴随着美国9月降息周期的开始而结束,全球资产尤其处于低位的风险资产均存在一定回升动力。对于A股而言,在近期权重股调整后,市场结构扭曲的现象得到很大程度缓解,并且此前筹码的结构性出清也为市场在探底后的持续反弹提供了良好的基础。

近期如下因素需要关注:1)国内地产销售端变化;2)美联储后续表态情况;3)地缘冲突事态升级

风险提示:投资有风险,投资需谨慎。